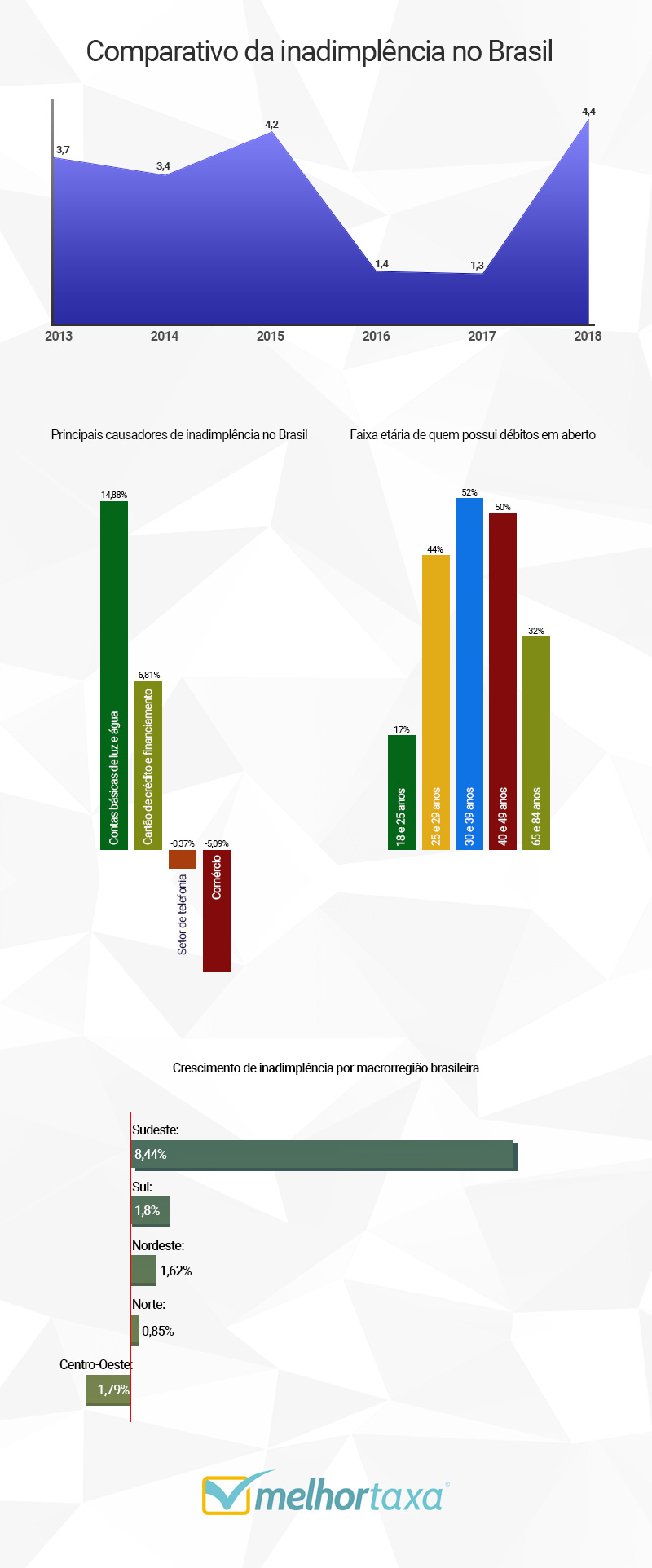

A taxa de inadimplência no Brasil em 2018 fechou com uma alta de 4,41% em relação ao ano anterior. De acordo com pesquisas feitas pela CNDL (Confederação Nacional de Dirigentes Lojistas) e do SPC Brasil (Serviço de Proteção ao Crédito), essa foi a maior elevação desde 2012.

Se comparado a 2017, quando a taxa de inadimplência encerrou o ano em 1,3%, é possível afirmar que o percentual de pessoas endividadas ao longo de 2018 triplicou. A pesquisa ainda revela quase 63 milhões de cidadãos com alguma conta em atraso no Brasil e sujeitos a pagar multas e correções diariamente e no mês.

Dívidas envolvem contas em atraso e financiamentos

O histórico de inadimplência no Brasil ao longo desta década está diretamente atrelado à recessão econômica enfrentada pelo país nos últimos anos. Prova disso são os anos de 2013, 2014 e 2015 terem fechado com um índice superior a 3%, diminuindo consideravelmente em 2016 e 2017 até subir de novo em 2018.

O principal fator causador de um elevado índice de inadimplência no Brasil em 2018 foi o atraso nas contas básicas pagas pelos brasileiros todos os meses. De acordo com o levantamento do SPC Brasil e do CNDL, débitos em aberto envolvendo luz e água cresceram 14,88 no último ano.

Já dívidas envolvendo cartões de crédito, empréstimos pessoais e financiamentos ficaram na segunda colocação na lista das responsáveis pelo aumento da inadimplência. Ao todo, dívidas envolvendo esses itens cresceram 6,81% entre 2017 e 2018.

Por outro lado, contas em atraso vinculadas ao comércio e ao setor de telefonia e internet caíram consideravelmente em 2018. Nesse caso, a queda foi de 0,37% e 5,09%, respectivamente na análise de todo o Brasil.

Maior grupo de devedores possuem entre 30 e 39 anos

No fim do ano passado, 52% dos brasileiros com idade entre 30 e 39 anos possuíam alguma dívida em aberto, totalizando quase 18 milhões de pessoas. Por esse motivo, é possível concluir que essa faixa etária é a com maior número de devedores em todo o país.

Mas, se engana quem pensa que as demais faixas etárias estão com índices de dívidas muito abaixo da listada acima. 50% das pessoas entre 40 e 49 anos possuem alguma conta em atraso, e as entre 25 e 29 anos, o percentual de inadimplência financeira é de 44%.

Nos extremos, são 17% os jovens entre 18 e 25 anos com alguma dívida em aberto, totalizando 4,1 milhões de brasileiros em números absolutos. Já idosos entre 65 e 84 anos, o percentual aponta o endividamento de 32% do total dessa população.

Região Sudeste apresenta maior elevação de inadimplência

A maior elevação da taxa de inadimplência no Brasil em 2018 foi registrada na região sudeste, onde o percentual chegou a 8,44%. Em segundo lugar, com cerca de 1,8% — índice quatro vezes menor em relação a primeira colocada, aparece a região sul.

Nas regiões norte e nordeste, a inadimplência cresceu 0,85% e 1,62% respectivamente. A única região cujo índice de pessoas com alguma dívida em aberto caiu foi a centro-oeste, onde a queda foi de 1,79% em relação ao ano retrasado.

Solução para se livrar das dívidas: fazer um refinanciamento de veículo

Diante de um cenário onde o número de inadimplentes cresceu em quatro das cinco macrorregiões brasileiras, uma dica é tentar renegociar sua dívida caso tenha algum débito em aberto. No caso, a melhor opção é procurar trocá-la por uma mais barata e capaz de oferecer melhores condições de pagamento a juros baixos.

Nesse caso, estamos nos referindo ao refinanciamento de veículos, onde seu carro é dado como garantia de empréstimo à instituição financeira a ser contratada. Com esse recurso, é possível obter até 90% do valor do bem com um juros médio de 1,7% a.m ou 20,4% a.a.

Ao contrário de outras modalidades de empréstimo, cujo prazo de pagamento costuma ser inferior, o refinanciamento automotivo pode ser quitado em até 60 meses (5 anos). Tudo isso, com um elevado volume de crédito e com juros que cabem no seu bolso.

Conte com a ajuda da Melhortaxa para refinanciar seu carro com os menores juros do mercado

Encontrar a instituição financeira com as melhores condições de refinanciamento de carro pode ser trabalhoso caso você não contrate os serviços da Melhortaxa. Cadastrando-se em nosso site, iremos analisar o seu perfil e verificar quais credores possuem os juros mais baixos do mercado.

Dessa forma, você consegue renegociar sua dívida e pagar um menor volume de juros à instituição financeira. Por isso, não perca mais tempo, preencha nosso formulário e conte com a ajuda 100% gratuita de nossos especialistas durante a contratação do melhor crédito.

?

?